摘要:本輪股價飆升的直接驅動因素,來自技術端的密集突破。

昨日,“全球大模型第一股”智譜上演驚人一幕:股價一度沖高至2980港元/股,最大漲幅超42%,對應總市值站上1.27萬億港元,正式躋身港股萬億市值俱樂部。

今年1月8日,智譜登陸港交所時發行價僅為116.2港元,不到半年累計漲幅超21倍,創下港股AI板塊歷史紀錄。橫向對比,其當前市值約相當于阿里巴巴(1.97萬億港元)的將近一半,接近美團(4353億港元)的兩倍、京東(2993億港元)的三倍,在國內AI企業中估值規模位居首位。

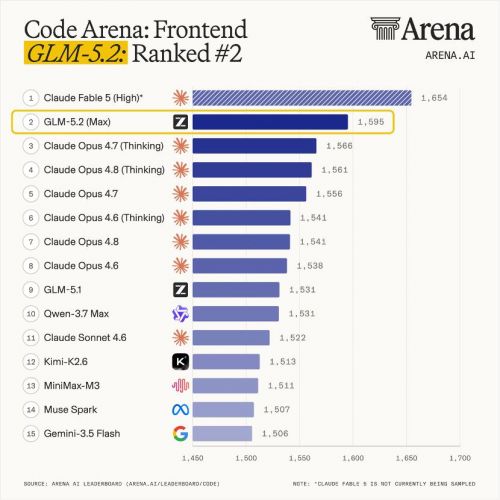

本輪股價飆升的直接驅動因素,來自技術端的密集突破。6月17日,智譜發布并開源新一代旗艦大模型GLM-5.2。該模型在Artificial Analysis綜合榜單取得51分,位列開源模型SOTA(當前最優),與Anthropic、OpenAI共同形成全球頂尖模型“新御三家”格局;在全球百萬用戶參與盲測的前端開發評估系統Code Arena上,GLM-5.2排名全球第二,開源模型第一。

GLM-5.2專為長程任務能力而生,支持1m無損上下文,讓大模型不再局限于單次問答,可連續執行數小時的完整工作流,自主完成數據分析、代碼工程、文檔撰寫等復雜任務。這一特性將大模型從“輔助工具”升級為“數字員工”,收費模式也從按token計費向按任務、按席位計費演進,客單價與用戶留存率均有量級提升空間。

此外,海外市場供給收縮,進一步放大智譜的競爭優勢。6月12日美國要求Anthropic暫停向外國國民提供最新旗艦模型訪問權限,智譜隨即宣布GLM-5.2面向全量用戶開放,主動承接海外模型受限后的市場缺口。

更有意思的是,特斯拉CEO馬斯克在社交平臺預測“中國大模型達到Anthropic Fable級別可能在2027年一季度”,智譜創始人唐杰隔空回應“不需要那么久”,這場對話進一步催熱市場情緒。

技術突破之外,資本端多重利好形成共振。6月8日,智譜正式納入恒生科技指數與港股通,南向資金10天內凈買入超50億港元,真金白銀推升股價。6月1日,智譜公告擬在科創板發行A股募資150億元,僅11天后便完成輔導驗收,回A進程遠超市場預期。A+H雙平臺布局,直接打開了估值想象空間。

萬億市值高光之下,智譜財務基本面呈現明顯分化。2025年,智譜實現營收7.24億元,同比增長131.9%;年內虧損47.18億元,同比擴大59.5%。虧損擴大的主要原因為研發開支大幅增加至31.8億元,同比增長44.9%。

不過,虧損背后是商業化潛力的逐步釋放。財報數據顯示,2025年智譜云端MaaS業務營收1.9億元,同比增長292.66%,占總營收比重提升至26.3%;到2026年3月,該業務年度經常性收入(ARR)已達17億元,過去一年增長60倍。2026年,智譜API調用量在提價83%后不降反增,繼續增長約400%,展現出強勁的客戶黏性與定價權。

整體來看,資本市場當前交易的是國產大模型技術突圍、商業化模式升級的長期成長邏輯。萬億市值背后,暗含市場對國產AI追趕全球頂尖水平的樂觀預期。